マネージャーナル

知っておきたいリスクと備え

認知症とお金のはなし

新井 智美さん

ファイナンシャルプランナー(CFP )/1級ファインナンシャル・プランニング技能士/DC(確定拠出年金)プランナー/ 住宅ローンアドバイザー/証券外務員

認知症が引き起こすお金のトラブル

認知症は誰にでも発症する可能性がある身近な病気であり、高齢化が進むいま、家族や自分自身の“もしも”に備えて、お金の管理について考えておくことはとても大切です。認知症を発症すると、判断力や記憶力が低下し、日常生活におけるお金の管理にさまざまな問題が生じます。例えば、預金の引き出しやクレジットカードの利用が難しくなり、公共料金などの支払いが遅れ延滞金が発生してしまうなど、思わぬトラブルにつながるケースも少なくありません。また、悪徳業者や詐欺の被害を受けやすくなるという大きなリスクもあります。

早めの準備が安心につながる

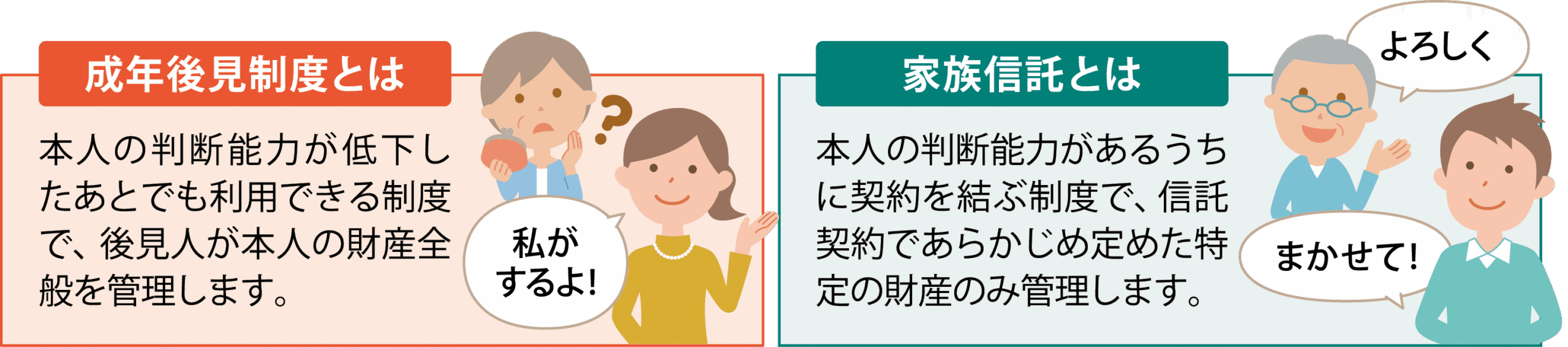

こうした事態に備えるためにも、認知症になる前に身の回りの環境を整えておくことが重要です。普段使うお金と将来の資金を分け、口座やカードの管理を簡単にしておくことは有効な対策のひとつです。また、預金通帳や保険証券、契約書などの重要書類は、保管場所を家族で共有し、緊急時にすぐ取り出せる状態にしておくと安心です。さらに、財産管理や契約行為を本人に代わって家族や専門家が行う「成年後見制度」や、自分の財産をあらかじめ定めた信託契約によって家族に託し、認知症発症後も財産の運用や支出を計画的に行える「家族信託」の活用も選択肢として考えられます。

すでに認知症を発症してしまった場合でも、家族ができるサポートはあります。前述の「成年後見制度」は、家族が認知症になったあとでも活用できる制度です。法的手続きを通じて後見人に選任されれば、本人に代わって財産を管理することが可能になります。定期的に口座の状況や日々の支出を誰かが見守ることで、詐欺被害や無駄な支出を防ぐことができます。弁護士や司法書士、ファイナンシャルプランナーなどの専門家に相談すれば、状況に応じた最適な財産管理や生活支援を行うこともできます。

認知症の発症は誰にでも起こり得ることですが、事前準備と家族の適切なサポートによって、財産管理や日常生活におけるさまざまなリスクを減らすことができます。成年後見制度や家族信託といった制度の活用に加え、生活費の整理など、できることから少しずつ取り組むことで、家族も自分自身も安心できる将来につながるでしょう。

※ どちらも費用がかかるため、「誰が・いつ・何のためにお金を使えるようにしたいか」を整理し、制度を選ぶことがポイントです。